「ループイフダン」で検索をかけると、候補に「やめとけ」「儲からない」と言った単語が上がってきます。

ループイフダンは危ないの?儲からないの?

いいえ。けれど投資には相応のリスクが付き物ですし、不安にかられるのは自然な事です。

実際に私も、ループイフダンで痛い目を見た経験があります。

そこでこの記事では、良くある失敗とその対処法を解説していきます。

少し長いですが、

運用計画をしっかり立てて

守っていれば陥らずに済むものばかりです。

この記事はで読むことができます。

避けるべき失敗パターンとは

ループイフダンは人の感情に影響されにくいシステムですが、運用する投資家は感情ある人間です。

自身の感情は運用を続ける上で、殆どの場面で関係してきます。

この記事では感情に動かされるものをはじめ、ループイフダンを運用する上で失敗しやすいパターンを解説していきます。

失敗パターンに陥らないためには事前にきちんと設定を組み、組んだ運用計画を守る事が大切です。

感情はコントロールするのが難しい

実際に体験しないと中々実感できない事ですが、人は自分で思っている以上に感情に振り回されて生きています。

特にお金が関わる場面では様々な精神的ストレスが加わります。

自分はいつでも感情をコントロール出来る

という勘違いを正せずにいた過去の私も

困った状況に陥りました。

表面上ふだんと変わりなくとも、後に冷静になってから思い返せばあまりにハイリスクだったり

一刻も早く対応すべき事態にだらだら理由をつけて対処していなかったりします。

どれだけ事前に勉強をして、シミュレートを重ね、著名な投資家がリスクへの対処を叫んでいても

いざとなると不安が躊躇いを産み二の足を踏ませます。

最初の設定時、その前の運用計画の段階で損切ラインを定めてそのラインに達したら粛々と損切しましょう。

悩むようならループイフダンの損切あり設定を利用しましょう。

重要なのは事前に決めて後から変更しない事です。でないと、2022年8月の私のようになります。

複数のプランを用意したり後で決めようとするのもいけません。余計に損を拡大させたり精神がすり減ったりします。

仮に後回しにして損切回避したとしても後々にいつか大損をします。たまたま上手くいったからこれでいいや、は後の落とし穴です。

比較的受け入れやすく実用的なのは、想定したレンジより少しだけ大きく外れた値に損切ラインを引く事です。

例えば1円~5円のレンジを想定しているなら0.5円や5.5円を損切ラインとする、等です。

これは高額の損失を避けつつ、レンジアウトとみせかけたダマシに狩られる事をある程度避ける事ができる方法です。

実際にどの程度の値を損切ラインとするかは市場の状態や通貨ペア、当人の資金や精神状態なども絡んできます。

「設定した値幅には届かないけど、高値になったし下がる前に決済しちゃいたい」

「値下がりし始めた!大損する前に損切りしといたほうが良いのかな……」

日々口座のチェックをしていると、こうした誘惑や不安に駆られることもあります。

しかし大抵この様な欲求は一時の感情によるもので、合理的なものではありません。

自分の感情に振り回されやすい投資家自身に代わって取引を行ってくれる、ループイフダンの利点を台無しにしてしまうものです。

利確はシステムに任せ、損切は運用開始前に決めたラインを守りましょう。

高レバレッジ

ループイフダンを運用しているあいだ、何度も何度も頭をよぎる誘惑が高レバレッジです。

もともと株や債券とくらべ高リスクなものですが、むやみに数量や最大ポジションを増やして

高レバレッジにすることは危険であると同時にループイフダンの利点も無くしてしまいます。

ループイフダンを運用する際、最大ポジションや数量の高い設定にする

つまり高ロットにすると想定レンジ内にある限りは効率よくお金が入ってきます。

日々利確する金額が大きくなるわけです。

しかしこれはFXを運用する時もっとも短期間でお金を儲ける方法であると同時にもっとも呆気なくお金を無くす手段です。

ループイフダンで利益を上げる手段はレバレッジを高めて短期間にお金を得ようとする事ではなく

無理のない資金と設定で長く運用し続ける事です。

運用額に依るため一概に言えませんが、レバレッジの倍率に注意を払い(目安として2~5倍くらい)

口座維持率が下がり過ぎないように(目安として300%を下回らない様に)しましょう。

いつの間にか高レバレッジになっていないか、日ごろから確認しておきましょう。

丸コピ設定

丸コピ設定。稼いでいる人の真似自体は悪い事ではありません。

不確かな情報や高額な情報商材には注意を払う必要がありますが、稼いでいる投資家の中には自身の手法を

ブログやYouTube等で広めることで広告料などを得ている方々もいます。

そうした成功者の設定を自身の資金や投資スタイルに合わせて活用出来れば運用開始後すぐに利益を上げ始める事も可能です。

しかし、注意しなければならないのは、無限に勝ち続けられる手法等は存在せず、適切に運用出来なければ大きな損失を受ける事になるということです。

ただ「何となく良さそう」で済ませず、その運用法はどのように利益を上げていくのか

想定する値動きはどの範囲か、想定から外れた時はどのようにリスク回避(損切)するのか

良く確認して自分のものにしておきましょう。

ループイフダンランキング

アプリ版などのループイフダンに搭載された機能の一つがループイフダンランキングです。

これは一定期間内に大きな利益を上げられる運用設定をランキング方式で列挙してくれるもの。

しかしランキング上位の設定で運用すれば簡単に大儲け!……とはいきません。

ランキング機能とはあくまでざっくりとした参考にするためのデータであり

効率最優先でロスカット等の各種の危険や必要な資金など実際に運用する場合無視できないリスクが含まれているためです。

一見データ上危険性が少ないように見えても、実際にランキング設定そのままのものを運用した場合

含み損が膨れ上がって利益が出る前にロスカットになってしまったりする事があります。

「ループイフダンを運用する参考に使う」のがランキング機能です。

これを見ればどのような設定にすればどの程度利益が出せるかをサッと確認することが出来ます。

自分が運用する際は、それがどんなものか吟味を重ね、デモトレードなどを利用し

ランキングはその設定でどの位利益が見込めるか調べるくらいの参考に留めましょう。

市場リスク

ループイフダンは便利なシステムですが、FXである以上市場の様々なリスクと無縁ではいられません。

ここではFX市場のリスク、中でも特にループイフダンを運用する上で注意が必要なモノを挙げていきます。

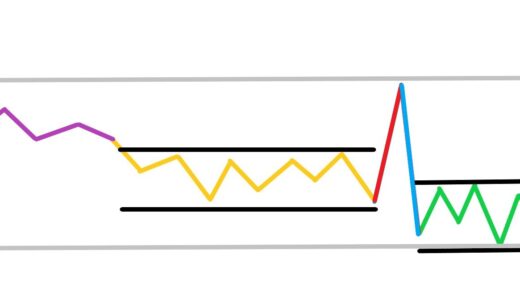

暴騰・暴落

こちらの図の赤色の大きく下がった部分が暴落、

こちらの図の赤色の大きく上がった部分が暴騰の例です。

ループイフダンを運用する上で、

最大のリスクとなりえるものです。

これらによってロスカットとなる理由はシンプルで、

口座の資金とループイフダンの設定がこれらに対応したものになっていないためです。

ここでの内容含め全体に共通する対処法は口座に余裕を持たせ、過去の暴騰や暴落の値幅を調べてそれらに対応できる運用設定をしておくことです。

将来どのような値動きが来ても一定程度大丈夫なようにしておくのです。

どちらも短期間、場合によっては一瞬と言って良いほどの短時間のうちに起こり不定期に数年に一度程度やってきます。のんきかめが最も警戒する値動きです。

リーマンショック、スイスフランショック、コロナショック、年末年始の薄商い時の暴騰暴落。

多くの投資家に大損害をもたらしたこれらを事前に予想し対処するのは困難です。

とても頭が良くてずっと経済を研究していて凄いコンピューターやAIを使っている人や企業でも困難です。

専門家の講座やコラムなどを読んでいても分かりますが、専門家の方でも値動きを100%当てるのは不可能なのです。

証券HPなどの記事を読んでみると分かりますが

値動きの予想などは上昇・下降どちらもあり得る様に

書かれていたりします。

通貨ペア・想定レンジ

ループイフダンの運用設定をする際、長期間にわたってレンジ相場を形成する通貨ペアなどを選んで行います。

複数の通貨ペアを運用する場合心がけたいのが、値動きの近い通貨ペアばかりにならないようにすることです。

値動きの近い、すなわち相関係数が高い通貨ペアばかり運用していると、想定した範囲で値が上下している時は高効率で利益を上げることが出来ます。

しかし想定外の値動きが始まると利益は出ず、含み損だけが増え続ける事になりロスカットしやすくなります。

複数の通貨ペアを運用する時は、異なる値動きをする通貨ペアをバランスよく組み合わせましょう。

含み損を抑え、利益を細かく確実に上げられるようになります。

両建て

買いと売り両方を設定することで、上下どちらの値動きがあっても利益を上げる事ができる両建て。

ループイフダンにおいては必要証拠金が片方の分だけで済み、スワップポイントのマイナス分も打ち消しやすくなります。

豪ドル/NZドルのように、数年以上に渡ってくっきりとしたレンジを形成する通貨ペアで効率的とされる手法です。

のんきかめも過去長期間に渡って実践し大きな利益を上げていました。

しかし想定レンジを外れた場合などは上下どちらでも含み損が膨らむ危険性もあり、その難易度は高いもの。

両建てを行う場合通貨ペアを慎重に選び、長期トレンドが上下どちらか、

例えば上昇に傾いている場合は買いを多く売りを少なく調整しておくなど、高度なテクニックが必要となるでしょう。

安定した長期運用が肝要なループイフダンとは、一見相性が良く見えてもリスクが大きい手法です。

長期トレンド

長期トレンド、ここでは安定したレンジを形成せず値上がりや値下がりを続ける状態を指します。

これらの動きに乗って買いや売りポジションを持てば、利益を上げる事ができます。

ここで注意すべきなのは長期スパンで見れば安定している通貨でも、短期的には高騰や下落を起こす事が多々あること。

月足や週足、日足に注意を払いましょう。長期に渡る値動きは特に月足を見ると分かりやすいです。

〇時間足や〇分足を見ていると激しく動いているように見えても、月単位年単位で見ると大きな流れの中の僅かな動きであることは多々あります。

逆に、月足で緩やかにでも上昇している通貨ペアが週足などで下降する兆しを見せていても、長期的にはやはり上昇することが多いです。

上の図では長期に渡って暴騰などを経験しつつも、全体としては少しずつ下がっています。

しかしそれを見落とし紫や赤の部分だけ見て「レンジ相場なのだから買いでポジションを建てよう」などと、

安易に運用設定を行ってしまうと、はじめのうちこそ利益が出るものの含み損が長期に渡って蓄積し続ける事になります。

通貨ペアを選ぶ際は値動きの範囲やスワップだけでなく、年単位の動きを良く見てみましょう。

長期トレンドの変化などで含み損が膨らんだ時も慌てず、運用停止、資金追加、

事前の運用計画をよく見直したうえでの損切りを段階的に行えば多大な損失を避ける事は難しくありません。

口座状況、損切ラインを確認して、対応できないと判断したら速やかに損切を行いましょう。

運用計画の段階で、想定するレンジを広く(口座資金・最大ポジションを多く)してあれば乗り切る事は十分可能です。

月足にEMAなどのテクニカルを合わせて使うと

長期の値動きを捉えやすくなります。

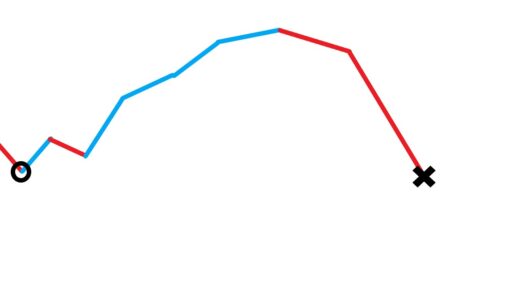

上昇のち下降・下降のち上昇

上の図だと〇と×の高さ(値)はそう変わりませんが、間の値上がりと急激な値下がりによって×時点でロスカットになってしまう事もあり得ます。

一度値上がりして保有するポジションが増えてから一気に下落した場合など、

上がる前の値にもどった程度でも含み損が大きく膨れ上がっている場合があるのです。

運用設定の際pipsは80~にして同じ値上げ幅でも保有するポジションを限定する。

感情に振り回されないように、決断が必要な時をなるべく少なくする。

そのために事前に全て決定してから運用開始する。運用設定は無理せず控えめにしレンジは広めに取る。

買いで運用している通貨ペアが順調に値上がりしている時や、

売りで運用している通貨ペアが順調に下がっている時なども保有しているポジションの数を常に頭に入れておき、

保有ポジション数や現在の値が過去数年間でどの程度の高値なのかチェックしておくなど、

調子が良い時も注意を払っておきましょう。

スワップポイント

運用が長期間に渡るループイフダンでは、スワップポイントも見逃せません。

スワップポイントとは、通貨ペアの2国の年間金利差を日割り計算したもので、ポジションを保持していると毎日加算もしくは差し引かれるお金の事です。

一つの通貨ペアにつきBとS二つの取引タイプがありますが、基本どちらかがプラススワップ、反対のタイプがマイナススワップとなっています。

加算されるタイプで通貨ペアを長期保持する運用スタイルの投資家の方も居ます。

ただし、基本的にスワップポイントが加算される通貨ペアのタイプは、長期に渡って値下がりが続いているものをB(買い)で持つようなハイリスクなものとなっています。

リスクを抑えて運用する上では、マイナスのスワップポイントもいわば必要経費であり過剰に気にする必要はありませんが、頭に置いておきましょう。

スワップポイントは上のリンクから確認できます。ループイフダンは基本1ポジション1000通貨ですが、上のリンク内では10000通貨分のスワップポイントが表記されている点に注意してください。

基本的には表の値を10分の1にして見ましょう。

2024年3月現在の豪ドル/NZドルでは約3円ですね。

まとめ:失敗パターンに陥らないために

アイネット証券さんのHPに「目安資金表」があります。

こちらを見れば通貨ペアの年単位ごとのボラティリティからpips設定で持つべきポジション数、必要資金も一目でわかります。

まずはこれを見て、用意できる資金と見定めた通貨ペア、それらで設定できる運用設定を確かめましょう。

必要資金が増えますが、最大ポジションが多いと対応出来るレンジが広くなります。

数量を増やすと決済した時の利益が増えますが、あまり増やすと対応出来るレンジが狭まり損切が必要になった場合の額も大きくなります。

数量は少ないかな?と思うくらいで良いでしょう。

ついつい増やしがちになります。ご注意を。

ループイフダンを運用するうえで必要なのは事前に組んだ運用計画を守る事です。

目安資金表を参考に事前の計画や過去の値動きを再確認し、損切ラインを定めましょう。

もしそれでも大きな損失を出してしまった時は、再度運用計画を練り直しましょう。

![アイネット証券[アイネットFX]](https://img.tcs-asp.net/imagesender?ac=C113940&lc=INET1&isq=24&psq=0)